网站首页>>新闻中心>>行业资讯

IDC最新发布的《2020年IDC中国视频会议与协作市场跟踪报告》显示,2020全年,中国视频会议市场规模达到9.5亿美元(约合65.2亿元人民币),市场规模较同比上涨18.9%。其中,硬件视频会议市场同比增长15.3%,达到6.9亿美元(约合47.4亿元人民币);云会议市场同比增长29.4%,达到2.6亿美元(约合18.0亿元人民币)。此外,IDC预测,中国视频会议市场规模在2024年将超过100亿元人民币,云会议市场占比将近40%。由于疫情防控的常态化,以及非接触商业的兴起,中国视频会议市场将进入新一波的增长周期。

从产品分类来看

硬件终端市场取得了五年来最快的市场增速,吸引了众多新厂商的加入,为市场的发展带了新的活力。此外,随着硬件视频会议产品形态的不断演进,以商业显示屏为代表的融合视频应用产品,将继续推动硬件视频会议市场的增长。

云会议市场增长更加迅速。但是,与外界高涨的市场热情不同,云会议市场增长基本符合预期。一方面,因为2020年上半年,众多服务商采用免费的商业模式聚集企业用户,导致了爆发式增长的用户需求从2020年下半年才开始实现商业转化;另一方面,云厂商的持续免费模式,导致了传统SMB中小企业客户的续费率有所下滑。从中长期来看,疫情让用户认识到了云会议的灵活、弹性,以及并不逊色硬件的良好体验,这为云会议未来的发展打下了良好基础。

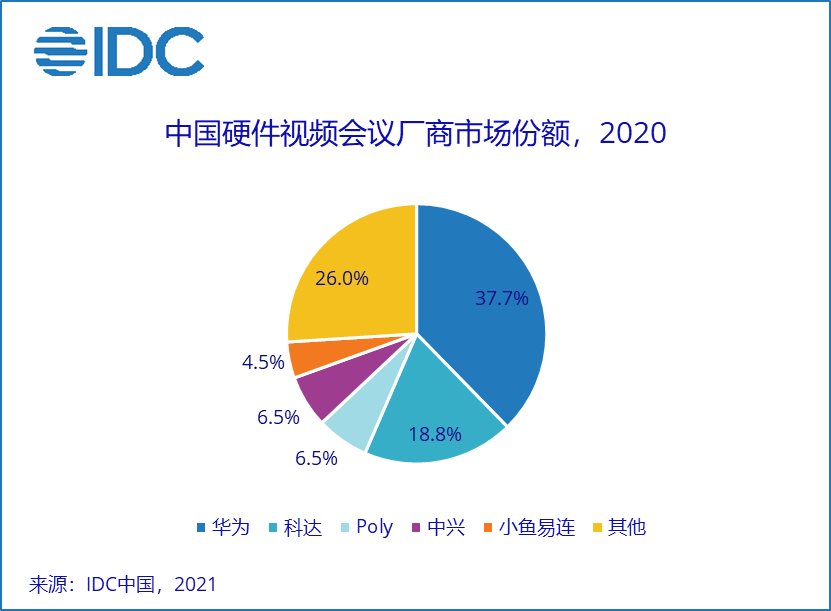

从厂商市场份额来看

硬件视频会议市场集中度依然较高。华为、科达、Poly、中兴(00763)依然占据市场前四名的位置,而且小鱼易连由于在2020年良好的市场表现,以及新销售渠道的引入,在2020年晋升为硬件视频会议市场的第五名。同时,IDC也看到,随着新厂商的加入,“其他”厂家的增速明显快于市场平均增速,未来硬件视频会议市场格局将会有所变化。

IDC 中国电信和物联网高级研究经理崔凯表示,“展望未来,由于疫情防控的常态化,以及非接触商业的兴起,在线办公与协作正在成为企业的必选项。传统的视频会议更多的是为了满足企业的基础通信要求,但在数字化转型时代,企业对于视频应用的需求已经不再是企业的辅助工具,而有望成为推动企业用户体验提升、产品服务创新、商业模式变革的催化剂。面对数字化转型带来的挑战与机遇,视频与行业应用整合,帮助企业解决远程沟通和协作中遇到的新需求和新难点,视频会议市场未来仍有巨大的发展潜力。”

本文选编自“IDC咨询”,智通财经编辑:张金亮。